En una jugada que ha sacudido los mercados, enfurecido a los pequeños inversores y reabierto preguntas sobre la responsabilidad empresarial, el ex-CEO de Nikola, Trevor Milton, ha recibido un indulto total del Presidente Donald Trump.

Trevor Milton, fundador y ex CEO de Nikola Corporation. (bwbx.io)

El momento es llamativo: la victoria legal de Milton llega solo semanas después de que Nikola Corporation, la antes aclamada startup de camiones de hidrógeno que él fundó, se declarara en bancarrota bajo el Capítulo 11, culminando una de las historias de auge y caída más dramáticas en la historia de la energía limpia.

"Esto es solo una señal para todos de que el fraude está bien siempre y cuando seas rico", escribió un comentarista en línea, haciéndose eco de un sentimiento que ahora agita a la comunidad inversora. La indignación no es solo emocional, es financiera y estructural. El indulto llega justo cuando el transporte de camiones de hidrógeno se encuentra en una encrucijada crítica, atrapado entre una visión audaz y una brutal realidad económica.

Resumen del Rendimiento de las Acciones de Nikola Corporation (NKLA)

Fecha

Evento

Precio (USD)

Nota

4 de junio de 2020

Comienza a cotizar como NKLA tras fusión SPAC

~$34 (Apertura alrededor de $37.55, cierre en $33.75)

Fusión con VectoIQ Acquisition Corp. (VTIQ)

9 de junio de 2020

Máximo Histórico (Precio de Cierre)

$93.99 (Ajustado por divisiones)

El precio de cierre más alto registrado

19 de febrero de 2025

Se declara en bancarrota bajo el Capítulo 11

No proporcionado

Nikola y ciertas filiales nacionales se declararon en bancarrota

26 de febrero de 2025

Suspensión de cotización en el Nasdaq

No proporcionado

El Nasdaq suspendió la cotización de las acciones comunes de Nikola

Milton, una vez alabado como el Elon Musk del hidrógeno, fue condenado en octubre de 2022 por fraude de valores y fraude electrónico después de engañar a los inversores sobre las capacidades de la tecnología de Nikola. En diciembre de 2023, fue sentenciado a cuatro años de prisión, pero permaneció en libertad bajo una fianza de $100 millones mientras apelaba su caso.

Ese viaje legal dio un giro extraordinario esta semana.

¿Sabías que el fraude de valores es un delito financiero grave que puede adoptar muchas formas, todas centradas en engañar a los inversores o manipular los mercados financieros? Por lo general, implica proporcionar información falsa u omitir datos cruciales sobre los valores, con la intención de engañar a los inversores. Esto puede incluir el uso de información privilegiada, el fraude contable, los esquemas Ponzi, la manipulación del mercado y más. El fraude de valores requiere varios elementos clave: una tergiversación u omisión material, la intención de engañar (scienter), la confianza del inversor en la información falsa y las pérdidas financieras resultantes. Tanto la SEC como las autoridades estatales pueden presentar cargos civiles y penales contra los involucrados en el fraude de valores, con sanciones que van desde multas hasta penas de prisión. El amplio alcance de las leyes de fraude de valores, en particular la Regla 10b-5 de la Ley de Intercambio de Valores de 1934, tiene como objetivo proteger a los inversores y mantener la integridad de los mercados financieros.

Milton anunció en Instagram que el Presidente Trump lo había llamado personalmente para darle la noticia de su indulto. "No es de extrañar por qué la confianza en el Departamento de Justicia se ha reducido a nada", publicó Milton, criticando a los fiscales y al poder judicial. "Ojalá los jueces dejaran de creer todo lo que les dicen los fiscales para que los estadounidenses puedan confiar de nuevo en el sistema de justicia".

Su controvertida liberación ahora anula lo que los fiscales esperaban que fuera una de las sanciones más importantes de cuello blanco en años. Apenas dos semanas antes del indulto, las autoridades federales habían solicitado $680 millones en restitución a los accionistas defraudados de Nikola y otros $5 millones a una víctima de fraude electrónico. Expertos legales dicen que el indulto probablemente cancela esos esfuerzos.

Un socio del bufete de abogados Paul Hastings, donde el hermano de Milton, Brad Bondi, es una figura prominente, confirmó que Bondi no jugó ningún papel en el proceso de indulto. Aún así, la situación es explosiva, especialmente dadas las agresivas donaciones políticas de Milton. Durante el ciclo electoral de 2024, Milton invirtió millones en partidos estatales republicanos y comités de campaña, lo que generó dudas sobre si la influencia política jugó un papel en su absolución.

La Casa Blanca, donde se emiten los indultos presidenciales. (wjpitch.com)

El ascenso de Nikola fue meteórico. Después de fusionarse con una SPAC en 2020, su valoración superó brevemente la de Ford.

Una SPAC, o Compañía de Adquisición de Propósito Especial, es una sociedad fantasma formada específicamente para recaudar capital a través de una oferta pública inicial (OPI). Los fondos recaudados se utilizan con el único propósito de adquirir o fusionarse con una empresa privada existente, lo que efectivamente hace pública a esa empresa.

El momento culminante llegó cuando General Motors acordó tomar una participación de $2 mil millones en la compañía. Pero ese sueño se desmoronó rápidamente a medida que aumentaba el escrutinio sobre las afirmaciones exageradas de Milton; la más infame, una demostración de un camión que parecía conducir por sí solo, pero que luego se reveló que estaba rodando cuesta abajo.

Un camión de Nikola que parece conducir, pero que luego se reveló que estaba rodando cuesta abajo. (redd.it)

Para el 19 de febrero de 2025, Nikola se había declarado en bancarrota. Planea vender los activos restantes a través del tribunal de bancarrotas de Delaware, con un acuerdo esperado para mediados de abril. El 24 de marzo, anunció su intención de excluirse del Nasdaq y darse de baja de la SEC. Se prevé presentar un Formulario 25 el 3 de abril.

Para muchos inversores, la pérdida no es solo monetaria, es existencial. "Creíamos en la tecnología limpia, en las soluciones climáticas", dijo un inversor que pidió permanecer en el anonimato. "Lo que obtuvimos fue una lección de diligencia debida".

Los camiones propulsados por hidrógeno alguna vez parecieron estar a punto de revolucionar el transporte de mercancías, ofreciendo mayores autonomías y un repostaje más rápido que los vehículos eléctricos de batería (BEV). Pero la visión se ha visto socavada por duras realidades: costos de producción exorbitantes, infraestructura anémica y una confianza inversora inestable. Los analistas ahora advierten que el fracaso de Nikola, y la exoneración de Milton, podrían agriar el sentimiento en todo el sector.

Una estación de repostaje de hidrógeno diseñada para camiones pesados. (squarespace-cdn.com)

"Los inversores ya dudaban debido a la naturaleza intensiva en capital del hidrógeno. Esto solo se suma a la percepción de riesgo", dijo un analista de tecnología limpia. "La idea de que los fundadores puedan escapar de la responsabilidad financiera hace que el espacio se parezca más al Salvaje Oeste que a un mercado en maduración".

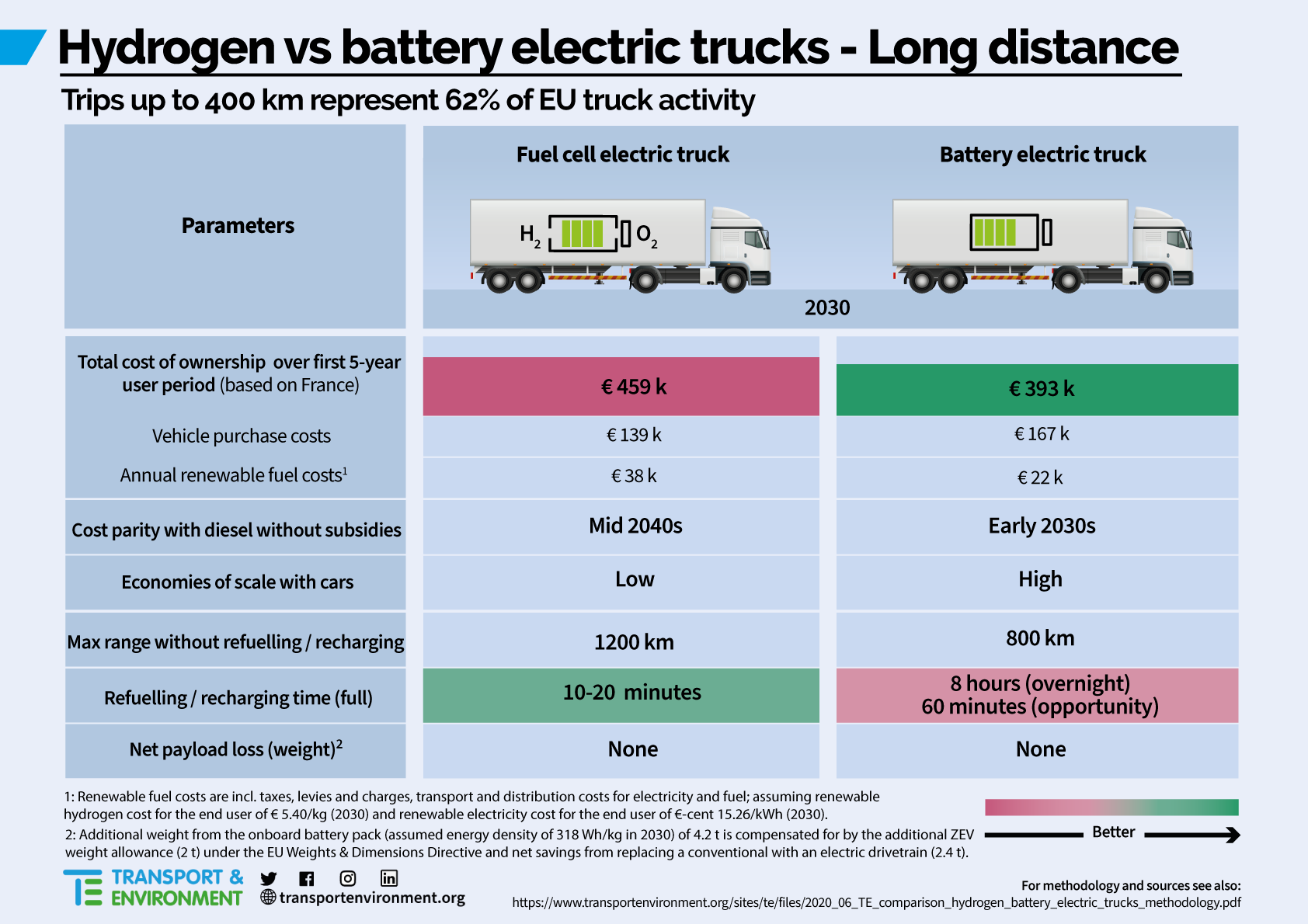

Si bien las celdas de combustible de hidrógeno ofrecen ventajas teóricas, los BEV están cerrando la brecha. Los avances en la autonomía, la eficiencia y el costo de las baterías están inclinando la balanza. Los operadores de flotas, que antes se sentían atraídos por los rápidos tiempos de repostaje del hidrógeno, ahora se inclinan por las soluciones de batería que vienen con un menor mantenimiento y una infraestructura establecida.

Comparación de camiones con celda de combustible de hidrógeno y camiones eléctricos de batería. (transportenvironment.org)

Tabla: Componentes y Procesos Clave en Camiones con Celda de Combustible de Hidrógeno

Componente/Proceso

Descripción

Almacenamiento de Hidrógeno

Gas de hidrógeno presurizado almacenado en tanques especiales

Pila de Combustible

Sitio de reacción electroquímica entre hidrógeno y oxígeno

Generación de Electricidad

La celda de combustible produce electricidad para alimentar el/los motor(es) eléctrico(s)

Emisiones

Los únicos subproductos son vapor de agua y calor

Gestión de Energía

El controlador electrónico de potencia gestiona el flujo de electricidad

Repostaje

Similar a los camiones convencionales, pero con hidrógeno presurizado

"La promesa del hidrógeno sigue viva, pero apenas", dijo un observador de la industria. "A menos que haya un impulso político masivo o un avance en los costos, el sector puede seguir siendo un nicho de mercado en el futuro previsible".

Comparación del Costo Total de Propiedad (TCO) Proyectado para Camiones Pesados por Tipo de Tren de Potencia

Tipo de Tren de Potencia

Paridad de TCO Proyectada

Factores Clave de Costo

Tendencias Notables

Diésel (ICE)

Línea Base

Combustible, mantenimiento, posibles impuestos al carbono

El TCO puede aumentar debido a regulaciones más estrictas

Eléctrico de Batería

2025-2028 (largo recorrido)

Alto costo inicial, menores costos de energía y mantenimiento

La opción de menor costo proyectada para 2030 en Europa

Celda de Combustible de Hidrógeno

2030-2035

Alto costo inicial, combustible caro, costos de infraestructura

Puede seguir siendo un 10-20% más caro que el eléctrico de batería a largo plazo

ICE de Hidrógeno

Posterior a 2040

Altos costos de combustible, menor eficiencia

Se proyecta que tenga un TCO más alto que otras opciones

Los mayores perdedores en el colapso de Nikola pueden ser los pequeños inversores, muchos de los cuales se sintieron atraídos por el auge de la tecnología verde y el discurso carismático de Milton. Ahora, la perspectiva de restitución se ha desvanecido con el trazo de un bolígrafo presidencial.

"No hay justicia aquí", escribió un inversor. "Perdimos nuestros ahorros y él consigue un acuerdo para un documental".

De hecho, Milton ahora planea contar su versión de la historia de Nikola a través de un documental autoproducido, una medida vista por muchos como una forma de cambiar su imagen como un innovador incomprendido en lugar de un estafador convicto.

Los inversores institucionales están reevaluando el riesgo en todo el panorama de la tecnología limpia. Algunos están trasladando fondos hacia empresas de baterías eléctricas más estables. Otros exigen una gobernanza férrea antes de apostar por la próxima gran idea.

"El mercado está en una fase darwiniana", dijo un administrador de fondos de cobertura. "La supervivencia no se tratará solo de tecnología. Se tratará de disciplina, transparencia y confianza".

El indulto ya está resonando en Washington. Algunos legisladores, especialmente aquellos con distritos electorales centrados en el clima, están pidiendo una supervisión más estricta de las SPAC y las revelaciones de tecnología verde.

La sede de la Comisión de Bolsa y Valores de EE. UU. (SEC). (wikimedia.org)

"Esto no se trata solo de Milton", dijo un analista de políticas. "Se trata de si el gobierno está habilitando o regulando la exageración especulativa".

Simultáneamente, los reguladores federales y estatales que respaldan la infraestructura de hidrógeno con fondos públicos pueden enfrentar un mayor escrutinio. Hay un coro creciente que insta a que cualquier subvención futura esté vinculada a una gobernanza demostrable y a hitos de implementación en el mundo real.

Consolidación en el Horizonte: Con la caída de Nikola y el aumento de la desilusión de los inversores, espere que las startups de hidrógeno más débiles se plieguen o se fusionen. Los supervivientes probablemente se asociarán con jugadores de baterías o fabricantes heredados.

Fuga de Capitales a las Baterías: A falta de una caída radical de los costos, el capital puede seguir desplazándose a las plataformas BEV. El transporte de camiones de hidrógeno puede sobrevivir como un nicho, especialmente en aplicaciones de largo recorrido o especializadas.

Salvavidas Impulsado por Políticas: Los incentivos gubernamentales pueden seguir siendo el último pilar que mantenga a flote el hidrógeno. Pero a medida que se intensifica el escrutinio, la financiación puede venir con condiciones más estrictas.

A pesar del escándalo, algunos ven el indulto de Milton como una forma de despejar el camino para jugadores más creíbles. "Los malos actores están siendo eliminados", dijo un inversor de riesgo. "Ahora los adultos pueden ponerse a trabajar, si todavía tienen el capital".

La saga de Trevor Milton no se trata solo de la caída y la redención de un hombre. Se trata de la colisión entre la exageración y la rendición de cuentas en uno de los rincones más intensivos en capital de la energía limpia.

El indulto no borra el daño, lo amplifica.

Les dice a los inversores que las reglas son opcionales si las juegas bien. Les dice a los responsables políticos que todavía existen lagunas de supervisión en la exuberancia impulsada por las SPAC. Y le dice a la industria del transporte de camiones de hidrógeno que ahora debe recuperar la confianza, dólar por dólar y kilómetro por kilómetro.

A medida que los jugadores de hidrógeno se reagrupan y el mercado se recalibra, una cosa es segura: el camino hacia la descarbonización del transporte pesado se ha vuelto más empinado y mucho más peligroso.

También te puede gustar

Este artículo ha sido enviado por nuestro usuario bajo las Normas y directrices para la presentación de noticias. La foto de portada es arte generado por computadora únicamente con fines ilustrativos; no indicativa del contenido factual. Si crees que este artículo infringe los derechos de autor, no dudes en informarlo enviándonos un correo electrónico. Tu vigilancia y cooperación son invaluables para ayudarnos a mantener una comunidad respetuosa y legalmente conforme.

Suscríbete a nuestro boletín

Obtenga lo último en negocios empresariales y tecnología con vistazos exclusivos a nuestras nuevas ofertas

Utilizamos cookies en nuestro sitio web para habilitar ciertas funciones, proporcionarle información más relevante y optimizar su experiencia en nuestro sitio web. Puede encontrar más información en nuestra Política de privacidad y en nuestros Términos de servicio . La información obligatoria se puede encontrar en el aviso legal